Autor: Pedro S. Neto – psneto1506@gmail-com

En gran parte de España y Europa, la sensación se repite: el sueldo llega, se pagan alquiler, luz, comida, transporte… y el dinero desaparece. No es que quieras “vivir por encima de tus posibilidades”; muchas veces, apenas estás intentando sobrevivir.

La inflación de los últimos años, el precio de la vivienda, la energía y la comida han dejado a miles de familias en una situación límite. Quizá te suene:

- Llegas a final de mes con la cuenta a cero (o en rojo).

- Tienes que elegir qué factura pagar primero y cuál atrasar.

- Rezas para que no pase ningún imprevisto: una avería, una multa, una subida brutal de la luz.

- Sientes vergüenza por no “conseguir organizarte mejor”, aunque ya cortaste quase todos os caprichos.

Este artículo não é para te julgar. É para te dar uma visão clara e prática de:

- Como mapear de verdade para onde está indo o teu dinheiro.

- O que podes fazer para baixar o peso das despesas essenciais, mesmo num contexto caro.

- Como priorizar dívidas e contas sem enlouquecer.

- Formas realistas de gerar um pouco mais de renda na Europa atual.

- Como falar disto em casa sem destruir a relação.

- Como cuidar da tua cabeça enquanto atravessas esta fase.

Não vamos fingir que é fácil. Mas há passos concretos que podes começar a dar hoje, mesmo que o teu cenário seja difícil.

Finanzas familiares para principiantes

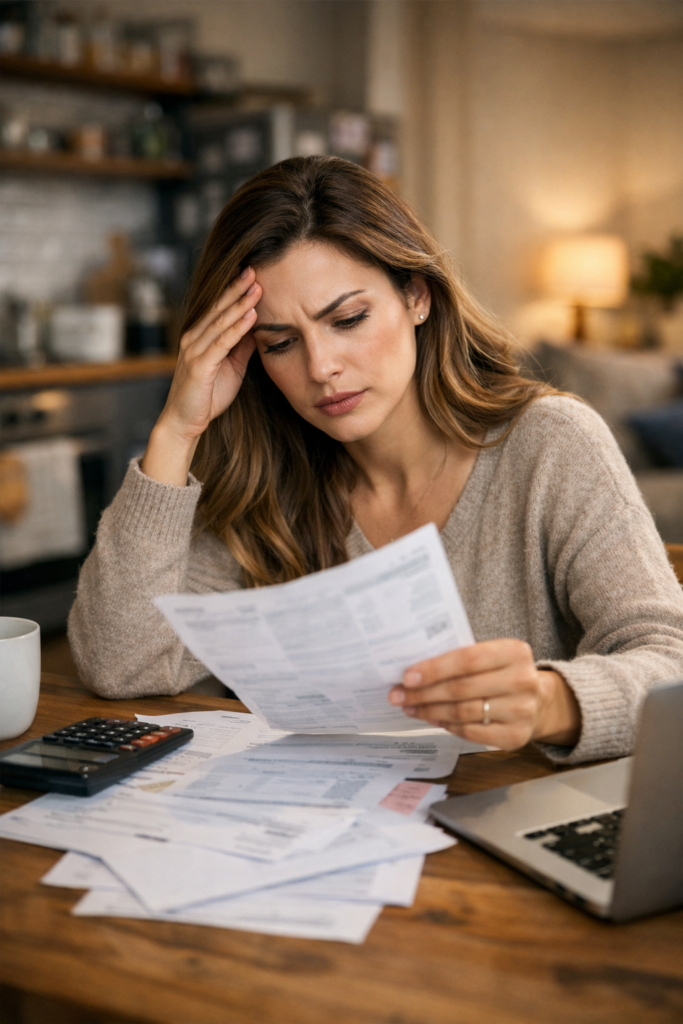

1. Ver la realidad sin filtros: saber exactamente cuánto entra y cuánto sale

Antes de tentar “milagres financeiros”, precisas de um diagnóstico sincero. Muitos europeus vivem há anos com uma sensação de descontrolo, mas nunca sentaram para olhar os números com calma.

1.1. Hacer una foto real de tus finanzas (paso a paso)

Reserva 30–60 minutos, pega em papel e caneta ou numa folha de cálculo simples e segue este processo:

- Anota todos os rendimentos mensais (líquidos, já depois de impostos):

- Salário principal (teu e, se for o caso, do teu parceiro/a).

- Contratos temporários ou por horas.

- Horas extra médias por mês.

- Pensões, subsídios, ajudas públicas (desempleo, ayudas por hijo, RMI, etc.).

- Trabalhos pontuais (limpezas, explicações, biscates).

- Lista as despesas fixas essenciais (que não podes simplesmente eliminar de um dia para o outro):

- Alquiler o hipoteca.

- Luz, gas, agua, calefacción.

- Alimentación básica da família.

- Transporte para trabalhar (abono, gasolina, parqueamento, peajes).

- Internet y móvil no mínimo funcional (especialmente se precisas para trabalhar ou estudar).

- Medicamentos e tratamentos regulares.

- Anota as despesas variáveis e não essenciais:

- Comer fora (cafés, almoços, jantares, copas).

- Pedidos de comida (Glovo, Uber Eats, etc.).

- Suscripciones (Netflix, HBO, Disney+, Spotify, ginásio, apps).

- Compras online “de impulso” (roupa, eletrónica, decoração).

- Jogos, lotarias, apostas.

- Olha para extratos reais

Faz isso olhando os últimos 2–3 extratos bancários e de cartão. A memória engana; os extratos não.

O objetivo aqui não é sentir culpa, é ter clareza. Muitos espanhóis, portugueses e outros europeus hoje vivem com 60–80% da renda só em gastos essenciais; se for o teu caso, não estás sozinho.

1.2. Calcular o teu “número crítico”

Agora, faz duas contas simples:

- Soma dos rendimentos mensais totais.

- Soma dos gastos essenciais (não inclui restaurantes, streaming, etc.).

Depois:

Rendimento total – gastos essenciais = margem (pode ser positiva ou negativa)

- Se o resultado é levemente positivo (por exemplo, +50€ / +100€):

- Qualquer fatura inesperada, aumento na luz ou ida ao médico já te atira para o vermelho.

- Se o resultado é zero:

- Estás a viver no fio da navalha: basta um imprevisto para entrar em dívida.

- Se o resultado é negativo:

- Significa que já estás a viver de dívida (cartão de crédito, descoberto, pedir dinheiro emprestado).

Vê‑lo por escrito dói, mas também te dá um ponto de partida concreto. A partir daqui, vais decidir como reduzir o que for possível e como aumentar o que der.

1.3. Mini‑guia: organizar tudo em três colunas

Para facilitar, podes organizar em três colunas:

- Imprescindible para vivir

- Alquiler/hipoteca, comida básica, luz/gas/agua, transporte para trabalhar, medicamentos.

- Importante pero ajustable

- Internet/móvil, alguns seguros, algumas actividades dos filhos.

- Prescindible a corto plazo

- Streaming, ginásio, saídas, compras não planeadas, lotarias, apps.

Essa visão ajuda a perceber onde podes mexer já e onde vais precisar de mais tempo ou negociação.

2. Priorizar para sobrevivir: qué facturas pagar primero cuando no llegas a todo

Quando o dinheiro não chega para tudo, é tentador entrar em negação: não abrir cartas, ignorar emails, evitar ver a conta bancária. Mas isso só costuma piorar.

2.1. A ordem prática das prioridades

Em situação de aperto, uma ordem muito usada por educadores financeiros é:

- Comida básica

- Casa (aluguel/hipoteca)

- Energia essencial (luz, gás, aquecimento no mínimo)

- Transporte para trabalhar / estudar

- Comunicações mínimas (telemóvel e internet básicos)

- Dívidas com juros altos (cartões de crédito, créditos rápidos)

- Outras dívidas e serviços não essenciais

Porquê?

- Sem comida e casa, tudo o resto desmorona (incluindo tua saúde).

- Sem transporte nem comunicações mínimas, arriscas o próprio emprego.

- Os juros altos crescem de forma explosiva se forem ignorados.

2.2. Modelo de conversa com proprietario o banco

Muita gente tem pavor de ligar para o senhorio ou o banco. Segue um modelo simples de mensagem (em espanhol) que podes adaptar:

Para proprietário (alquiler)

“Hola [nombre],

este mes estoy teniendo una situación económica complicada por [motivo breve: reducción de horas en el trabajo, gastos médicos, etc.].Mi intención es seguir cumpliendo con el pago del alquiler y mantener una buena relación contigo.

¿Sería posible este mes hacer el pago en dos partes, una ahora y otra en [fecha], o hablar de alguna solución temporal?

Gracias por tu comprensión,

[tu nombre]”

Para banco (hipoteca / préstamo)

“Buenos días,

soy cliente desde hace [x] años y tengo el préstamo / hipoteca número [número].En los últimos meses mi situación económica ha empeorado (reducción de ingresos / aumento de gastos esenciales) y estoy teniendo dificultades para asumir la cuota completa.

Me gustaría saber qué opciones existen para:

– renegociar el plazo,

– reducir temporalmente la cuota,

– o buscar una solución que evite el impago.Mi intención es seguir cumpliendo, pero necesito ajustar las condiciones a la realidad actual.

Muchas gracias,

[tu nombre]”

Não há garantia de que vão aceitar tudo, mas é muito melhor falar antes de falhar do que simplesmente deixar de pagar.

2.3. Quando atrasar uma conta é menos pior

Às vezes, não há dinheiro para todas as contas na mesma semana. Em alguns casos (dependendo do país e do contrato), pode ser “menos pior”:

- Atrasar uma fatura de telefone por alguns dias (sabendo que podem cortar temporariamente).

- Negociar com a companhia de luz/gás um plano de pagamento.

Mas é importante não entrar em espiral: acumular 2–3 meses de atraso em energia, por exemplo, pode sair muito mais caro e levar a cortes.

3. Recortar gastos essenciais… sin destruir tu calidad de vida

Há um limite para “cortar tudo”. Mas em muitos orçamentos há margens escondidas em alojamento, energia e alimentação.

3.1. Vivienda: revisar opciones (sin drama, pero con realismo)

A habitação costuma ser a maior fatia. Algumas perguntas duras, mas importantes:

- O teu aluguel representa mais de 40–50% do rendimento líquido do lar?

- Há possibilidade realista, no médio prazo, de:

- mudar para um bairro ligeiramente mais barato,

- voltar temporariamente a partilhar casa,

- arrendar um quarto extra (se tens espaço) para um estudante ou trabalhador,

- propor ao proprietário um contrato mais longo em troca de uma pequena redução?

Não é simples, eu sei. Muitas pessoas sentem que “regredir” (voltar a partilhar casa, por exemplo) é perder dignidade. Mas às vezes pode ser uma estratégia temporária para:

- Sair do vermelho,

- Pagar dívidas,

- Ganhar fôlego por 1–2 anos.

3.2. Energía: checklist de cambios concretos

A conta de energia é um pesadelo em muitos países europeus. Aqui vai um checklist prático:

- [ ] Baixar 1–2ºC da temperatura de aquecimento.

- [ ] Usar termostatos programáveis.

- [ ] Verificar se há fugas de calor (janelas mal isoladas, portas).

- [ ] Trocar, aos poucos, lâmpadas antigas por LED.

- [ ] Desligar regletas e aparelhos em standby à noite.

- [ ] Comparar fornecedores e tarifas (no caso de Espanha, Portugal, etc.).

- [ ] Usar máquinas (roupa, louça) em horários de tarifa valle, se existir essa opção.

Cada ponto isolado parece pouco, mas o conjunto pode reduzir a conta mensal em 10–20%.

3.3. Alimentación: menú semanal anti‑desperdicio

Um dos maiores buracos de dinheiro é ir ao supermercado sem plano.

Passos simples:

- Ver o que já tens em casa (despensa, frigorífico, congelador).

- Criar um menú semanal com base nisso:

- Refeições simples, repetindo alguns pratos ao longo da semana (sopas, guisados, arroz com legumes, etc.).

- Fazer uma lista de compras fechada e tentar segui‑la no supermercado.

- Evitar ir com fome (parece detalhe, mas muda muito o que compras).

- Cozinhar em quantidade e congelar porções (menos desperdício, menos tentação de pedir comida).

Exemplo de menú económico de 3 dias:

- Dia 1:

- Almoço: lentejas con verduras.

- Jantar: tortilla de patatas con ensalada.

- Dia 2:

- Almoço: arroz con pollo y verduras (usar sobras).

- Jantar: crema de calabaza + pan.

- Dia 3:

- Almoço: pasta con salsa de tomate casera y atún.

- Jantar: sopa de verduras + tostadas.

Não é um menú “instagramável”, mas pode alimentar bem gastando muito menos.

4. Cortar o supérfluo sem enlouquecer: como reduzir gastos não essenciais

Aqui muitas vezes aparecem surpresas: dinheiro que “desaparece” em pequenas coisas.

4.1. La trampa de las suscripciones

Faz uma lista de tudo o que pagas em forma de suscripción:

- Plataformas de streaming.

- Apps de meditação, exercícios, idiomas.

- Ginásio.

- Jogos, clubes, newsletters pagas.

Perguntas para cada uma:

- Uso isto pelo menos 1–2 vezes por semana?

- Isso melhora realmente a minha vida neste momento de aperto?

- Posso suspender 3–6 meses e voltar quando estiver melhor?

Cancelar não significa nunca mais voltar. Significa proteger o essencial agora.

4.2. Pequenos gastos do dia a dia: o método do “diário de despesas”

Durante 7 dias, anota tudo o que gastas fora de casa:

- Cafés, tapas, cervejas.

- Pequenas compras em máquinas automáticas.

- “Só um lanche” na rua.

No fim da semana, soma. Muitas pessoas se surpreendem ao ver:

- 40–80€ em coisas que nem lembravam que tinham comprado.

Não se trata de proibir tudo, mas de decidir com consciência:

- “Em vez de 5 cafés fora, vou ficar com 2 e guardar o resto.”

Finanzas familiares para principiantes

5. Quando já cortaste tudo: buscar ingreso extra (sem promessas milagrosas)

Há um momento em que não dá para cortar mais sem entrar em miséria. Aí, a única saída é tentar aumentar a receita.

5.1. Ingresos extra realistas en España y Europa

Algumas possibilidades, adaptadas ao contexto europeu:

- Horas extra ou turnos adicionais no trabalho atual

– Desde que paguem de forma justa e não destruam completamente a tua saúde. - Trabalhos remotos simples:

– Atendimento ao cliente online.

– Chat support ou email support.

– Tarefas de moderação de conteúdo. - Freelance se tens alguma skill específica:

– Tradução (se falas outra língua).

– Aulas particulares (português, espanhol, inglês, informática).

– Design simples, edição de texto, revisão. - Trabalhos locais que continuam a ter procura:

– Cuidar de crianças (babysitting).

– Acompanhamento de idosos.

– Limpezas em casas ou escritórios.

– Entregas (delivery) em tempo parcial.

5.2. Mini‑plano para conseguir un ingreso extra

- Lista de habilidades

Escreve tudo o que sabes fazer minimamente bem (cozinhar, ensinar, conduzir, limpar, traduzir, etc.). - Tempo disponível realista

Quantas horas por semana podes dedicar sem colapsar (2, 4, 6 horas)? - Escolher 1–2 opções e testar

Em vez de ficar a consumir vídeos de “ganhar dinheiro na internet”, escolhe uma coisa concreta e dá 1–2 meses para testar. - Ser honesto ao se oferecer

Pequena mensagem tipo:

“Hola, me llamo [nombre], vivo en [barrio] y ofrezco [tipo de ayuda: limpieza, apoyo con niños, clases de español/portugués].

Tengo disponibilidad [días/horarios] y experiencia en [breve].

Si conoces a alguien que necesite este tipo de ayuda, te agradezco que compartas mi contacto.”

Muitas oportunidades surgem por recomendação direta, não por plataformas gigantes.

5.3. Vender o que já não usas (sem culpa)

Em muitas casas europeias há dinheiro parado em:

- Roupa em bom estado.

- Eletrónicos antigos, mas funcionais.

- Móveis ou eletrodomésticos que não usas.

Plataformas como Wallapop, Vinted, OLX, etc., podem gerar:

- Um extra pontual de 50–200€ num mês de aperto.

- Mais espaço em casa (o que também ajuda a clarear a mente).

6. Hablar en casa del dinero sin destruir la relación

O dinheiro não afeta só a conta bancária; afeta diretamente o clima familiar.

6.1. Romper o silêncio e as acusações

É comum ver:

- Um a culpar o outro por qualquer gasto.

- Discussões sempre que chega uma fatura.

- Crianças a ouvir frases como “não temos dinheiro para nada” sem entender o que isso significa.

Algumas mudanças práticas:

- Marcar um momento calmo da semana para falar de dinheiro (não no meio de uma discussão).

- Falar em termos de “nós” em vez de “tu fizeste / tu gastaste”.

- Explicar às crianças de forma simples (sem assustar) que a família está a ajustar gastos para poder pagar o essencial.

6.2. Mini‑roteiro para conversar em casal

Podes usar algo assim:

“Olha, eu tenho andado muito preocupado/a com o dinheiro e sei que isto também te pesa.

Eu não quero que a nossa relação gire só à volta de contas, mas também não quero que a situação piore porque evitamos falar.

Podemos sentar‑nos [dia/hora] meia horinha para ver, juntos, quanto entra, quanto sai e o que podemos ajustar como equipa?”

Durante a conversa:

- Comecem pela realidade dos números, sem acusações.

- Depois, escolham juntos 1–3 decisões concretas (não 20 de uma vez).

- Combinar uma data para rever (por exemplo, daqui a 1 mês) o que melhorou e o que ainda é preciso mexer.

Comunicación efectiva en la familia

7. Proteger tu salud mental en medio de la tormenta

Viver constantemente a fazer contas, com medo de cada fatura, desgasta muito.

7.1. Nomear o que estás a viver (sem te culpar por tudo)

É importante reconhecer:

- Há fatores estruturais (custo de vida, política económica, mercado de trabalho) que não dependem de ti.

- Ao mesmo tempo, há decisões diárias que sim estão sob o teu controlo.

A ideia não é cair no “tudo é culpa do sistema” nem no “tudo é culpa minha”, mas encontrar um meio termo:

- “Eu não escolhi viver esta crise, mas posso escolher como lidar com o que está nas minhas mãos.”

7.2. Micro‑espaços de respiro diário

Mesmo sem dinheiro para grandes coisas, podes:

- Fazer uma caminhada de 10–15 minutos (se o clima permitir).

- Desligar o telemóvel meia hora antes de dormir.

- Ter um pequeno ritual (chá, banho quente, ouvir música) que marque o fim do dia.

- Escrever num caderno 3 coisas que, apesar de tudo, correram minimamente bem naquele dia.

Não resolve as contas, mas ajuda a tua mente a não entrar em colapso total.

7.3. Quando procurar ajuda profissional

Sinais de alerta:

- Semanas sem conseguir dormir direito por causa das preocupações.

- Ataques de ansiedade frequentes.

- Pensamentos de que “não vale a pena continuar”.

Nestes casos, é muito importante:

- Falar com o teu médico de família ou de atenção primária.

- Procurar um psicólogo pelo sistema público (mesmo que haja lista de espera).

- Procurar linhas de apoio emocional gratuitas no teu país.

Pedir ajuda não é fraqueza, é uma forma de proteger a ti e à tua família.

8. Aprovechar ayudas y recursos públicos en España y Europa

Muita gente nem sabe que tem direito a certos apoios.

8.1. Revisar tus derechos (por país)

Dependendo de onde vives, pode haver:

- Ajudas por filho a cargo.

- Complementos de renda mínima.

- Apoio a pagamento de energia (tarifa social, bônus social).

- Subsídios de desemprego ou complemento de rendimentos baixos.

Passos:

- Ver os sites oficiais do teu governo/autonomia/município.

- Perguntar em serviços sociais do teu bairro.

- Ver associações de consumidores, que muitas vezes têm guias claros.

8.2. Pedir ajuda não te faz “aproveitador”

Muita gente não procura apoio por vergonha, medo de julgamento ou por pensar que “há quem precise mais”. Mas:

- Os apoios existem porque há pessoas em situação difícil.

- Aproveitá‑los quando cumpres os critérios não é fraude, é usar um direito.

Ver isso assim pode aliviar muito a culpa que te impede de dar um passo que pode aliviar a tua vida.

Conclusión: no es tu culpa, pero sí es tu responsabilidad dar el siguiente paso

Vivimos tempos duros para muitas famílias em Espanha e na Europa. Os salários não acompanharam o custo de vida, e isso não depende só de ti. Mas, dentro do que sim está nas tuas mãos, podes:

- Entender com clareza onde estás agora.

- Priorizar o que é realmente essencial.

- Negociar, recortar onde ainda há margem e buscar pequenas fontes de ingreso extra.

- Falar disso em casa como equipa, não como inimigos.

- Cuidar minimamente da tua saúde mental para não te partires por dentro.

Não vais sair da situação de um dia para o outro. Mas cada decisão consciente —uma suscripción cancelada, uma chamada ao banco, uma hora de trabalho extra paga, uma conversa honesta em família— é um passo em direção a mais controle sobre a tua vida financeira.

Não estás sozinho nesta crise. E, mesmo no meio dela, podes começar a construir pouco a pouco um caminho de mais estabilidade e respiro.

Rutinas familiares sin estrés + organización del hogar

Sobre el autor

Pedro es creador de contenido en Familia y Prosperidad, un proyecto dedicado a ayudar a familias hispanohablantes a construir más estabilidad en su vida diaria: en el hogar, en las finanzas y en sus relaciones. No escribe desde un pedestal perfecto, sino desde la realidad de quien también está ordenando su casa, su mente y su economía paso a paso. Su enfoque es práctico y realista: nada de soluciones mágicas, solo ideas que se pueden aplicar en hogares reales, con tiempo y energía limitados.

Disclaimer

El contenido de este artículo tiene fines exclusivamente informativos y educativos. No pretende sustituir el acompañamiento de profesionales cualificados, como psicólogos, terapeutas, coaches u otros especialistas en organización del hogar o bienestar emocional. Cada persona y cada familia tiene una realidad distinta; adapta siempre las recomendaciones a tu contexto y respeta tus propios límites físicos, emocionales y de tiempo. El autor y Familia y Prosperidad no se hacen responsables por decisiones o cambios realizados únicamente con base en la información presentada aquí.