Autor: Pedro Neto – psneto1506@gmail.com

En toda España y Europa, miles de personas viven con el mismo miedo silencioso:

abrir el buzón, ver una carta del banco, una notificación de impago, una nueva factura que no saben cómo pagar.

Tal vez te pase algo de esto:

- Evitas mirar el extracto del banco porque sabes que habrá números rojos.

- Vas posponiendo llamadas del banco o de la financiera por vergüenza o miedo.

- Sientes que trabajas solo para pagar intereses y nunca bajas realmente la deuda.

- Te prometes “el mes que viene me organizo”, pero la bola sigue creciendo.

Este artículo no es para juzgarte. É para te ajudar a:

- Entender que tipo de dívidas tens e o peso real de cada uma.

- Criar um plano simples para organizar, priorizar e negociar.

- Reduzir o peso emocional da dívida, para que consigas respirar e pensar.

- Ver caminhos realistas para, pouco a pouco, sair da espiral.

Não vamos fingir que é fácil. Mas há passos muito concretos que podes começar a dar, mesmo que hoje estejas no vermelho.

Finanzas familiares para principiantes

1. Ver la deuda de frente: cuánto debes, a quién y en qué condiciones

O primeiro passo para organizar dívidas não é pagar:

é saber exatamente o que deves.

1.1. Hacer un inventario completo de tus deudas

Reserva 30–60 minutos, pega numa folha de papel ou numa planilha e escreve todas as dívidas, uma por uma:

- Cartões de crédito (banco A, banco B…).

- Créditos pessoais / préstamos rápidos.

- Financiamentos (carro, eletrodomésticos…).

- Descobertos autorizados ou permanentes (números negativos na conta).

- Dívidas com particulares (familiares, amigos).

- Impostos/empréstimos pendentes (se aplicável).

Para cada dívida, tenta anotar:

- Entidade / pessoa a quem deves.

- Saldo aproximado em dívida.

- Taxa de juros (se souberes; se não, podes ver na app, contrato ou ligar).

- Prestação mensal atual (se houver).

- Situação: em dia, atrasada alguns dias, vários meses, já em cobrança.

Não importa se os números são aproximados no início; o objetivo é deixar de ter um monstro invisível na cabeça.

1.2. Distinguir entre deudas “caras” y “baratas”

Nem todas as dívidas são iguais. Em geral:

- Dívidas “caras”

- Cartões de crédito com juros altos.

- Créditos rápidos / “revolving”.

- Descobertos permanentes na conta.

- Dívidas “menos caras”

- Hipoteca (normalmente juros mais baixos).

- Alguns créditos pessoais com taxa moderada.

A tua prioridade máxima, quase sempre, é:

- Evitar que as dívidas caras cresçam ainda mais.

- Tratar com atenção especial tudo o que tem juros altos e atrasos.

1.3. Por qué la vergüenza te impide salir del agujero

Muita gente não organiza as dívidas por vergonha:

- Vergonha de admitir que o problema cresceu.

- Vergonha de contar a alguém da família.

- Vergonha até de escrever os números num papel.

Mas há uma coisa importante:

a dívida já existe, quer tu olhes para ela ou não.

Olhar não cria a dívida; só te dá poder para lidar com ela.

Artículo de fhttps://familiayprosperidad.com/como-pagar-las-facturas-basicas-cuando-no-llega-el-dineroacturas básicas

2. Poner orden: priorizar deudas sin volverte loco

Quando não há dinheiro para tudo, a pior estratégia é pagar um bocadinho de cada, sem critério, só para “acalmar a consciência”.

2.1. Regla general de prioridad

Em contexto de aperto financeiro, a ordem geral é:

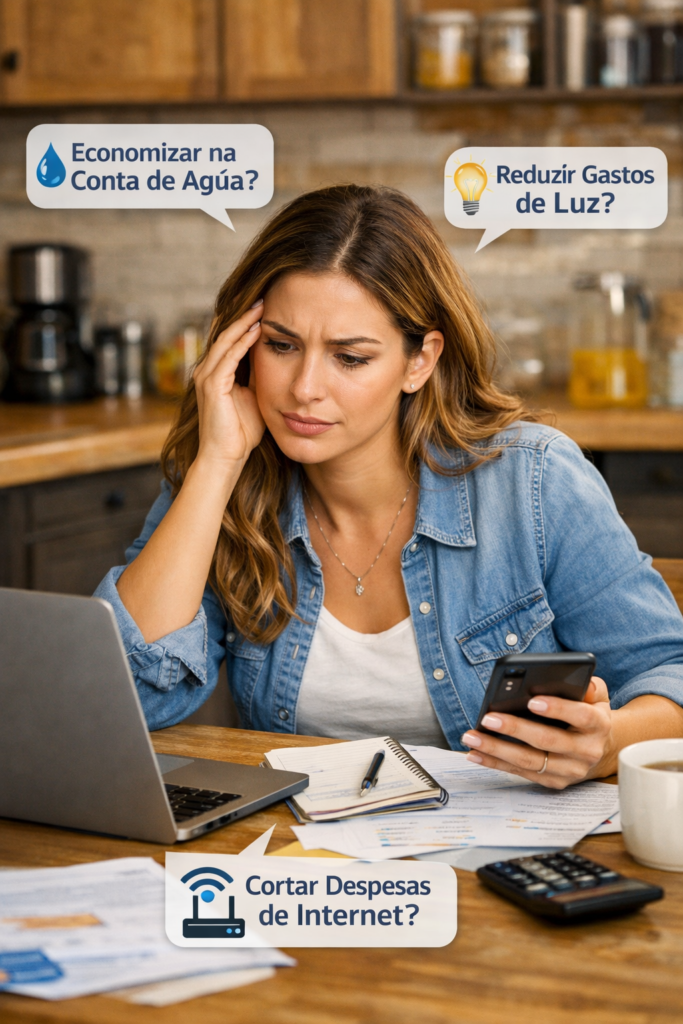

- Gastos esenciales para vivir

- Comida, casa (alquiler/hipoteca), luz, gas, agua, transporte para trabalhar.

- Dívidas e contas que podem tirar‑te a casa, a luz, o gás, a mobilidade.

- Dívidas com juros muito altos

- Cartões de crédito, créditos rápidos.

- Outras dívidas de consumo.

Ou seja:

- Primeiro garantes sobrevivência.

- Depois, cuidas do que pode explodir muito rápido (juros altos e serviços básicos).

2.2. Mini‑método: semáforo de deudas

Pega no inventário de dívidas e marca:

- Vermelho: juros muito altos e/ou já em atraso.

- Amarelo: juros médios, em dia, mas pesadas.

- Verde: dívidas com juros baixos, que estão controladas.

O próximo passo do teu plano será:

- Garantir o mínimo para não falhar no vermelho.

- Pagar o acordado no amarelo, se possível.

- Não mexer muito no verde por enquanto (só manter).

2.3. Pagar “el mínimo” del mínimo

Às vezes, vais conseguir:

- Pagar só o mínimo possível em certas dívidas caras para evitar que entrem em atraso.

- Enquanto isso, reduzes outras contas e procuras formas de aumentar um pouco a renda.

Não é o ideal a longo prazo, mas é melhor que:

- Deixar andar e ver a dívida disparar com comissões, juros de mora, honorários jurídicos.

Cómo reducir gastos esenciales

3. Negociar con bancos y financieras: qué decir y qué evitar

Muita gente tem pânico de falar com o banco ou com a financeira. Mas, na prática, em muitos casos negociar é melhor do que se esconder.

3.1. Antes de llamar: preparar tus números

Antes de ligar:

- Tem à mão:

- Teu inventário de dívidas.

- Quanto realmente consegues pagar por mês (realista, não fantasia).

- Define o teu objetivo:

- Redução temporária da prestação,

- Aumento de prazo para baixar a mensalidade,

- Carência por alguns meses,

- Plano de pagamento para o que está em atraso.

3.2. Guion básico para hablar con el banco

Um modelo simples (em espanhol) que podes adaptar:

“Buenos días,

soy [tu nombre], cliente con el número de contrato [número].En los últimos meses mi situación económica ha cambiado (reducción de ingresos / aumento de gastos esenciales) y estoy teniendo dificultades para pagar la cuota completa.

Mi intención es seguir cumpliendo con la deuda, pero necesito ajustar las condiciones a mi realidad actual.

¿Qué opciones podríamos estudiar para:

– reducir temporalmente la cuota,

– alargar el plazo,

– o establecer un plan de pagos para lo que ya está pendiente?Quiero evitar llegar a un impago mayor o a un proceso judicial, por eso prefiero hablar ahora y buscar una solución conjunta.”

Coisas importantes:

- Não prometer valores que sabes que não vais conseguir manter.

- Ser educado, mas firme: estás a propor uma solução, não a pedir caridade.

3.3. Cuidado con las “soluciones milagrosas”

Algumas ofertas de “reunificar deudas” ou créditos rápidos parecem solução, mas:

- Podem esconder juros ainda mais altos.

- Podem alongar tanto o prazo que, no total, pagas muito mais.

Antes de aceitar qualquer proposta:

- Pede tudo por escrito.

- Compara quanto vais pagar no total, não só a prestação mensal.

- Se possível, pede ajuda a alguém de confiança para ler as condições.

Finanzas familiares para principiantes

4. Dos métodos clásicos para pagar deudas: avalancha y bola de nieve

Uma vez estabilizado o básico (sobrevivência + evitar explosões), podes pensar em estratégias para ir reduzindo a dívida.

4.1. Método “avalancha” (ahorro en intereses)

Passos:

- Pagas o mínimo obrigatório em todas as dívidas.

- Escolhes a dívida com juros mais altos (normalmente cartão de crédito).

- Direcionas todo dinheiro extra para essa.

- Quando essa acaba, passas para a próxima de maior juro, e assim sucessivamente.

Vantagem:

- Reduzes o custo total de juros.

- Sai mais barato a longo prazo.

Desvantagem:

- Pode demorar para veres a primeira dívida desaparecer (se for muito grande).

4.2. Método “bola de nieve” (motivación rápida)

Passos:

- Pagas o mínimo obrigatório em todas as dívidas.

- Escolhes a dívida de menor valor total, mesmo que o juro não seja o maior.

- Colocas todo extra nela até acabar.

- Depois, vais para a segunda menor, e assim por diante.

Vantagem:

- Vês resultados mais rápido (uma dívida a menos na lista).

- Aumenta a motivação.

Desvantagem:

- Podes pagar mais juros no total em comparação com a avalancha.

4.3. ¿Cuál elegir?

- Se tens muito stress e desânimo, a bola de neve pode ser melhor:

- Vês vitórias rápidas e ganhas confiança.

- Se estás minimamente estável emocionalmente e queres economizar mais, a avalancha costuma ser mais eficiente.

Não existe “certo ou errado”; existe o que funciona para ti hoje.

Cómo reducir gastos esenciales

5. Protegerte legalmente: plazos, embargos y tus derechos básicos

Dependendo do país e da situação, a dívida pode chegar a:

- Ações judiciais,

- Embargos de salário ou contas,

- Registos de inadimplência.

5.1. No ignores cartas oficiales

Se chega:

- Uma citação judicial,

- Uma notificação de processo,

- Uma carta registada,

não é hora de enfiar a cabeça na areia.

Passos:

- Ler com calma (se precisares, pede ajuda a alguém de confiança).

- Ver prazos para responder ou apresentar defesa.

- Procurar apoio:

- Serviços de orientação jurídica gratuitos (muitos municípios/associações têm).

- Advogados públicos ou de ofício, se o teu país oferecer.

5.2. Embargo de salario: conocer límites

Em muitos países europeus:

- Não podem embargar 100% do teu salário.

- Há um valor mínimo “inembargable” (para garantir sobrevivência).

É importante:

- Informar‑te sobre as regras específicas do teu país.

- Não assumir que “vão tirar‑me tudo”; muitas vezes, não é assim.

5.3. Cuidado con el mercado negro del crédito

Quando o desespero aperta, algumas pessoas:

- Recorrem a empréstimos informais,

- Aceitam “ajudas” com juros abusivos,

- Entram em esquemas duvidosos.

Isso normalmente só piora tudo.

Se já chegas a esse ponto, é sinal de que precisas:

- De apoio profissional (jurídico, social, psicológico),

- Não de mais crédito.

Paz y armonía / comunicación en la familia

6. El peso emocional de la deuda: culpa, vergüenza y relaciones familiares

A dívida não é só um número. É:

- Vergonha,

- Medo,

- Discussões em casa,

- Insónia.

6.1. Diferenciar responsabilidad de culpa

Há decisões que tomaste e que contribuíram para a dívida?

Provavelmente, sim.

Mas também há:

- Crises económicas,

- Desemprego,

- Doenças,

- Custos de vida absurdos.

Vale mudar o discurso interno de:

- “La culpa es toda mía”

para - “Tengo responsabilidad sobre lo que hago a partir de ahora”.

6.2. Hablar de la deuda en casa sin destruir la relación

Algumas ideias práticas:

- Escolher um momento calmo (não depois de uma carta do banco).

- Ser honesto/a sobre a situação, mas sem dramatizar ao extremo.

- Falar em termos de “nós”:

- “Temos este problema para resolver juntos”,

e não “tu criaste esta dívida”.

- “Temos este problema para resolver juntos”,

Se a dívida é tua, mas afeta a família:

“Quero ser honesto/a contigo: tenho esta dívida de X, que cresceu por Y motivos.

Não te conto isto para te culpar nem para que grites comigo, mas porque acho que

precisamos pensar juntos no que fazer a partir de agora.”

6.3. Buscar ayuda cuando la mente ya no aguanta más

Sinais de alerta:

- Ataques de ansiedade frequentes.

- Pensamentos de que “não há saída” ou “não vale a pena continuar”.

- Uso crescente de álcool, medicamentos ou outras substâncias para fugir.

Nestes casos, é crucial:

- Falar com um profissional de saúde mental (psicólogo, psiquiatra).

- Procurar linhas de apoio emocional no teu país.

- Se houver risco de autolesão, procurar ajuda de emergência.

Dívida é grave, mas não vale a tua vida.

7. Construir un futuro sin deudas: pasos pequeños, pero consistentes

Sair da dívida leva tempo, mas não é impossível.

7.1. Aceptar que es una maratón, no un sprint

- Talvez leves meses ou anos para limpar tudo.

- Haverá recaídas, imprevistos, mudanças de plano.

Mas cada:

- Dívida renegociada,

- Cartão cancelado,

- Mês sem entrar no vermelho,

é uma vitória real.

7.2. Combinar tres frentes al mismo tiempo

- Reduzir gastos onde ainda há margem

- Especialmente em alimentação, energia e pequenos gastos do dia a dia.

- Aumentar um pouco os rendimentos, se possível

- Horas extra, trabalhos pontuais, freelancing simples.

- Aplicar um método consistente para as dívidas

- Avalancha ou bola de neve, o que fizer mais sentido para ti.

7.3. Cerrar puertas para nuevas deudas

Enquanto estás a sair do buraco:

- Evitar ao máximo:

- Novos cartões de crédito,

- Créditos rápidos,

- Compras a prestações desnecessárias.

É como tratar uma ferida:

não adianta medicar se continuas a abri‑la todos os dias.

Finanzas familiares + rutinas / organización del hogar

Conclusión: tu valor no se mide por la cantidad de deuda que tienes

Estar endeudado no te hace una mala persona, nem um fracasso.

Significa que estás a viver numa economia dura, com decisões passadas que agora precisas gerir.

Dentro do que está nas tuas mãos, podes:

- Ver a dívida de frente, sem fugir.

- Organizar, priorizar e negociar.

- Proteger tanto quanto possível a tua casa, a tua alimentação e a tua energia.

- Cuidar das tuas relações e da tua saúde mental enquanto fazes esse caminho.

Talvez leves tempo, talvez seja cansativo.

Mas cada mês em que tomas decisões conscientes é um passo para uma vida com menos medo do buzón e mais sensação de controle.

Sobre el autor

Pedro es creador de contenido en Familia y Prosperidad, un proyecto dedicado a ayudar a familias hispanohablantes a construir más estabilidad en su vida diaria: en el hogar, en las finanzas y en sus relaciones. No escribe desde un pedestal perfecto, sino desde la realidad de quien también está ordenando su casa, su mente y su economía paso a paso. Su enfoque es práctico y realista: nada de soluciones mágicas, solo ideas que se pueden aplicar en hogares reales, con tiempo y energía limitados.

Disclaimer

El contenido de este artículo tiene fines exclusivamente informativos y educativos. No pretende sustituir el acompañamiento de profesionales cualificados, como psicólogos, terapeutas, coaches u otros especialistas en organización del hogar o bienestar emocional. Cada persona y cada familia tiene una realidad distinta; adapta siempre las recomendaciones a tu contexto y respeta tus propios límites físicos, emocionales y de tiempo. El autor y Familia y Prosperidad no se hacen responsables por decisiones o cambios realizados únicamente con base en la información presentada aquí.