Altor: Pedro Neto

e-mail: psneto1506@gmail.com

Hablar de dinero en familia no siempre es fácil. Muchas veces aparecen discusiones, silencios incómodos, culpas y reproches. Sin embargo, el dinero está presente en casi todo: en la comida que compras, en el piso que pagas, en las actividades de tus hijos, en los viajes que sueñas hacer y hasta en la tranquilidad con la que duermes por la noche.

La buena noticia es que no hace falta ser un experto en economía para mejorar tus finanzas familiares. Tampoco se trata de vivir con miedo a gastar. Se trata de entender qué está pasando con vuestro dinero, tomar decisiones más conscientes y crear hábitos que os acerquen a la estabilidad y a los objetivos que tenéis como familia.

En esta guía diseñada para familias de España y Europa, vas a ver, paso a paso:

- Cómo detectar los errores más comunes que hunden el presupuesto familiar.

- Cómo montar un plan sencillo para saber a dónde va tu dinero cada mes.

- Cómo empezar a salir de deudas de forma realista.

- Cómo crear un pequeño colchón de seguridad sin renunciar a todo.

- Cómo hablar de dinero en pareja sin que cada conversación termine en pelea.

- Cómo implicar a los hijos según su edad para que aprendan a manejar el dinero desde pequeños.

No se trata de hacer magia ni de prometer soluciones instantáneas. Se trata de construir, poco a poco, unas finanzas familiares más sanas, coherentes con vuestra realidad y con vuestros valores.

1. Entender la situación actual: punto de partida real

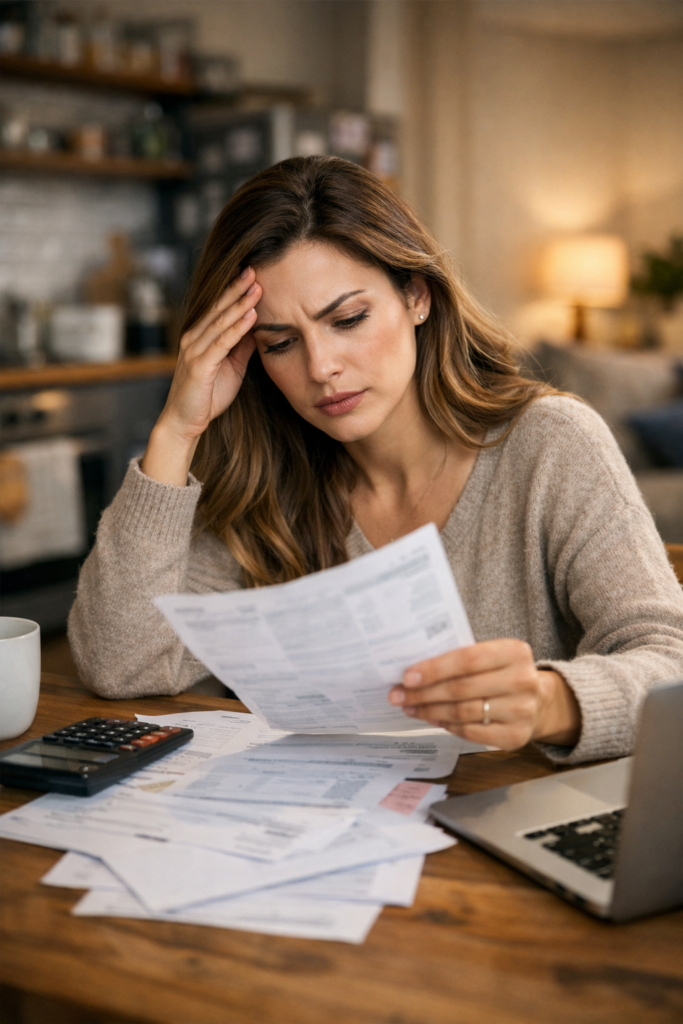

Antes de recortar gastos o hacer planes, necesitas saber en qué punto estás. Igual que un médico no receta tratamiento sin diagnóstico, tampoco tiene sentido cambiar tus finanzas sin entender primero qué está ocurriendo.

1.1. Los síntomas de unas finanzas familiares desordenadas

Tal vez te reconozcas en varias de estas escenas:

- Llegas a final de mes con la cuenta casi vacía, sin saber exactamente en qué se ha ido el dinero.

- Usas la tarjeta de crédito como si fuera una extensión del salario, y vas acumulando pagos aplazados.

- Te da pereza o miedo abrir la banca online porque sabes que las cifras no te van a gustar.

- Cualquier imprevisto (una avería del coche, una factura extra de luz, una visita al dentista) te descoloca completamente.

- Te prometes “el mes que viene me organizo mejor”, pero nunca llega el momento.

Estos síntomas son muy habituales y no significan que seas irresponsable o incapaz. Significan que no has tenido una estrategia clara hasta ahora. Y eso se puede cambiar.

enlace hacia un artículo sobre organización del hogar / paz en familia

1.2. Dónde se escapa el dinero sin que te des cuenta

En familias de España y Europa hay algunos “agujeros” de dinero típicos:

- Pequeños gastos diarios: cafés fuera de casa, snacks, lotería, apps, taxis, compras impulsivas online. Por separado parecen nada, pero sumados a final de mes pueden ser una cantidad importante.

- Suscripciones olvidadas: plataformas de streaming, aplicaciones, gimnasios, cuotas de servicios que casi no usas.

- Compras emocionales: después de un día duro, te “premias” comprando algo que no necesitas realmente.

- Compras sin lista en el supermercado: entrar “un momento” y salir con media cesta de cosas que no estaban previstas.

- Falta de comparación de tarifas: seguir con la misma compañía de luz, móvil, internet o seguros durante años sin revisar si hay opciones mejores.

El primer paso para cambiar es dejar de decir “no sé en qué se va el dinero” y empezar a verlo con claridad, sin juzgarte.

2. Errores frecuentes en las finanzas familiares (y cómo evitarlos)

Identificar qué está fallando ayuda a corregir el rumbo con más precisión.

2.1. Vivir solo con la referencia del sueldo

Mucha gente piensa así: “Mientras no llegue a números rojos, voy bien”. El problema es que:

- No sabes si estás gastando por encima de tus posibilidades.

- No estás construyendo ningún colchón de seguridad.

- No tienes margen para imprevistos ni para planes a medio plazo.

Vivir al límite cada mes es una fuente constante de estrés, incluso cuando los ingresos son razonables.

2.2. Depender siempre de la tarjeta de crédito

La tarjeta de crédito puede ser útil si se usa con disciplina, pero en muchas familias se convierte en una trampa:

- Se aplaza el pago “para el mes que viene”, pero el mes que viene también hay gastos.

- Los intereses de los pagos aplazados son altos y alargan las deudas.

- Pierdes la noción del dinero real, porque compras sin ver salir el efectivo de la cuenta en el momento.

Un principio sano es usar la tarjeta de crédito como herramienta puntual, no como forma habitual de llegar a fin de mes.

2.3. No hablar de dinero en pareja

En muchas casas, el dinero es un tema casi tabú. Eso genera:

- Secretos financieros (compras ocultas, deudas no comunicadas).

- Desconfianza (“no sé en qué gasta”, “no me cuenta la realidad”).

- Descoordinación total (uno intenta ahorrar, el otro gasta sin saber que la situación es delicada).

El dinero, igual que otros temas importantes, necesita comunicación clara y regular. No se trata de controlar, sino de construir juntos.

Enlace hacia un artículo sobre comunicación en la familia / comunicación en pareja

2.4. No tener objetivos claros

Es difícil ahorrar “porque sí”. El ahorro sin propósito se convierte en algo aburrido y fácil de abandonar. En cambio, cuando tienes objetivos concretos:

- Quitar una deuda.

- Hacer un viaje.

- Cambiar de coche.

- Tener un fondo para imprevistos.

… cada pequeño esfuerzo gana sentido. Dejas de ver solo lo que “pierdes” al recortar gastos y ves lo que estás construyendo.

3. Crear un presupuesto familiar sencillo y realista

La palabra “presupuesto” puede sonar fría o complicada, pero en realidad es una herramienta para tomar decisiones con más calma. No es una cárcel; es un mapa.

3.1. Paso 1: conocer tus ingresos y gastos fijos

Empieza por lo más estable:

- Ingresos mensuales netos: sueldo, pagas, pensiones, ayudas, ingresos extra regulares.

- Gastos fijos mensuales:

- Alquiler o hipoteca.

- Suministros: luz, gas, agua, internet, móvil.

- Transporte: abonos, gasolina, seguros.

- Comida básica del hogar.

- Colegios, guarderías, actividades imprescindibles de los hijos.

- Seguros de hogar, vida, salud (si los hay).

- Cuotas de préstamos o tarjetas.

Suma todos los ingresos y todos los gastos fijos. Esta información ya te da una primera fotografía de cuánto margen real tienes cada mes.

3.2. Paso 2: registrar gastos variables durante un mes

Durante 30 días, anota absolutamente todo lo que gastas fuera de los fijos:

- Supermercado (más allá de la compra principal).

- Ocio: bares, restaurantes, cine, suscripciones, juegos.

- Ropa, calzado, cosmética.

- Pequeños caprichos.

- Cualquier pago con tarjeta, efectivo o bizum.

Puedes usar una hoja de cálculo sencilla, una libreta o una aplicación de control de gastos. Lo importante no es la herramienta, sino la constancia.

3.3. Paso 3: clasificar y ajustar

Cuando tengas el registro de un mes, clasifica esos gastos variables en categorías:

- Alimentación.

- Transporte.

- Ocio.

- Compras para el hogar.

- Educación / niños.

- Otros.

Luego, pregúntate:

- ¿En qué categorías se concentra la mayor parte del dinero?

- ¿Hay gastos que no te aportan casi nada y podrías reducir sin sentirte peor?

- ¿Qué podrías negociar (tarifas, seguros) para pagar menos por lo mismo?

A partir de ahí, fija límites orientativos por categoría para el mes siguiente. Por ejemplo:

- X euros para ocio.

- X euros para compras fuera de la lista.

- X euros para ropa y extras.

No tienen que ser cifras perfectas desde el principio; las puedes ir ajustando.

3.4. El método de los “tres bloques”

Si no quieres complicarlo demasiado, puedes organizar tus finanzas en tres grandes bloques:

- Necesidades básicas (alojamiento, comida, suministros, transporte, educación básica).

- Ahorro y pago de deudas.

- Ocio y extras.

Como idea general, muchas familias apuntan a algo parecido a:

- 50–60 % para necesidades básicas.

- 10–20 % para ahorro y deudas.

- 20–30 % para ocio y extras.

No es una regla rígida; cada realidad es diferente. La clave es no dejar el ahorro y el pago de deudas para “lo que sobre”, porque casi nunca sobra nada.

Enlace hacia un artículo sobre rutinas familiares / organización diaria en familia

4. Salir del caos de deudas poco a poco

Si tenéis deudas, especialmente de tarjetas o préstamos de consumo, es importante tener un plan para reducirlas. No sirve de mucho ahorrar por un lado si los intereses por otro siguen creciendo.

4.1. Poner todas las deudas sobre la mesa

Haz una lista con:

- Tipo de deuda (tarjeta de crédito, préstamo personal, financiación de coche, etc.).

- Cantidad pendiente.

- Tipo de interés.

- Cuota mensual.

- Plazo de finalización aproximado.

Verlo claro a veces da miedo, pero también te devuelve el control. Es mejor saber dónde estás que vivir con una sensación difusa de preocupación.

4.2. Dos estrategias sencillas para afrontarlas

Hay dos métodos muy conocidos para pagar deudas:

- Método “bola de nieve”

- Ordenas las deudas de menor a mayor importe pendiente.

- Pagas la cuota mínima en todas, salvo en la más pequeña, donde metes todo lo extra que puedas.

- Cuando la más pequeña desaparece, pasas a la siguiente, y así sucesivamente.

- Ventaja: te da sensación rápida de progreso y motivación.

- Método “avalancha”

- Ordenas las deudas según el tipo de interés (de mayor a menor).

- Prioriza pagar antes las de interés más alto, porque son las que más te cuestan.

- Ventaja: ahorras más dinero en intereses a largo plazo.

Elige la estrategia que mejor encaje con vuestra psicología. A veces es más importante mantener la motivación que optimizar hasta el último euro.

4.3. Negociar con bancos y entidades

En Europa muchas veces es posible:

- Renegociar condiciones de un préstamo.

- Agrupar deudas en una sola con tipo de interés algo más bajo (siempre leyendo bien las condiciones).

- Pedir que dejen de ofrecerte aplazamientos “cómodos” en la tarjeta, que suelen encarecer mucho el coste final.

No siempre se consigue, pero preguntar y comparar opciones ya es un paso.

4.4. Evitar caer en las mismas trampas

Mientras estás pagando deudas, es clave revisar los hábitos que te llevaron allí:

- ¿Fueron compras emocionales repetidas?

- ¿Se debieron a una falta total de colchón de ahorro?

- ¿Influyeron muchas compras “a plazos” sin calcular el total?

Entender el origen te ayuda a no repetir el patrón una vez que consigas salir del pozo.

Enlace hacia un artículo futuro sobre mentalidad de prosperidad / prosperidad en familia

5. Construir un pequeño colchón de seguridad

Una de las cosas que más tranquilidad da a una familia es saber que, si pasa algo imprevisto, hay un mínimo de ahorro para responder.

5.1. ¿Cuánto es razonable tener ahorrado?

Los expertos suelen recomendar un fondo de emergencia equivalente a:

- Entre 3 y 6 meses de gastos básicos, como referencia general.

Sin embargo, si tu situación está lejos de eso, no te desanimes. Lo importante es empezar:

- Primero, proponte reunir, por ejemplo, 500 euros.

- Después, si puedes, subir a 1.000 euros.

- A partir de ahí, seguir avanzando a tu ritmo.

Cada euro en ese fondo es un euro menos de preocupación ante un imprevisto.

5.2. Cómo crear el hábito de ahorrar aunque el margen sea pequeño

Algunos trucos prácticos:

- Trata el ahorro como un gasto fijo más: transfieres una cantidad al inicio de mes, no al final.

- Empieza con una cifra modesta pero constante: aunque sean 20 o 50 euros al mes.

- Separa el dinero en una cuenta distinta o subcuenta que no veas a diario, para no “picarlo” sin querer.

A veces, pequeños ajustes (un par de comidas fuera menos, revisar una suscripción) ya liberan ese margen para el ahorro.

5.3. Qué hacer y qué no hacer con tu fondo de emergencia

El fondo de emergencia es para:

- Averías importantes (coche, lavadora, caldera).

- Gastos médicos no cubiertos.

- Meses en los que entra menos dinero por algún motivo.

- Cualquier imprevisto que no hayas podido planificar.

No es para:

- Viajes.

- Compras de capricho.

- Regalos costosos.

- Cambios de móvil frecuentes.

Puedes, si quieres, tener otro ahorro distinto para objetivos agradables (viajar, reformar, etc.), pero el fondo de emergencia es tu red de seguridad.

6. Hablar de dinero en pareja sin discutir

El dinero toca temas profundos: seguridad, expectativas, familia, pasado, proyectos. Por eso no es raro que sea motivo de tensión. Pero se puede mejorar.

6.1. Entender que cada uno tiene una historia con el dinero

Tu pareja y tú habéis crecido con mensajes distintos:

- Quizá en tu casa se hablaba libremente de dinero, y en la suya era un tema prohibido.

- Tal vez tú viste a tus padres endeudarse, y tu pareja vio a los suyos ahorrar cada euro.

- Quizá uno de los dos ha pasado por situaciones económicas duras y el otro no.

Esas experiencias crean “creencias” sobre el dinero. Algunas son útiles, otras no tanto. Hablar de ello con respeto ayuda a entender las reacciones del otro.

6.2. Crear un espacio tranquilo para hablar de finanzas

No discutas de dinero:

- Cuando uno de los dos está agotado.

- En medio de una bronca por otro motivo.

- A la carrera, con prisas para salir.

En su lugar, puedes:

- Fijar una especie de “reunión de economía doméstica” mensual o quincenal.

- Preparar antes los datos básicos (ingresos, gastos, deudas, objetivos).

- Empezar por reconocer lo que sí está funcionando, antes de hablar de problemas.

Es importante que ambos sientan que pueden expresarse sin burla ni reproches continuos.

6.3. Decidir juntos cómo gestionar el dinero

Cada pareja es un mundo, pero hay algunos modelos frecuentes:

- Cuenta conjunta para todo: ambos ingresos van a la misma cuenta, de la que se pagan gastos, ahorro y ocio.

- Cuenta conjunta más cuentas individuales: una cuenta común para gastos de la casa y otra para gastos personales de cada uno.

- Cuenta de un titular principal con otro colaborando de otras formas (por ejemplo, si solo uno percibe ingresos monetarios en ese momento).

Lo importante no es tanto el modelo, sino que los dos lo consideren justo y claro. Nadie debería sentirse completamente al margen de las finanzas conjuntas.

6.4. Poner objetivos económicos compartidos

Tener metas ayuda a remar en la misma dirección:

- Ahorrar X cantidad para un viaje en una fecha concreta.

- Quitar una deuda específica en cierto plazo.

- Ahorrar para la entrada de un piso o para una reforma.

Convertid esos objetivos en algo visible: una nota en la nevera, un gráfico, una app. Celebrad los pequeños avances en lugar de centraros solo en lo que falta.

Enlace hacia un artículo sobre armonía y paz en la familia

7. Involucrar a los hijos en la educación financiera

Hablar de dinero con los niños no significa agobiarlos, sino enseñarles desde pronto a manejarlo con responsabilidad.

7.1. Adaptar el mensaje según la edad

- Niños pequeños (3–6 años):

- Pueden entender que el dinero sirve para comprar cosas y que no se puede tener todo.

- Se les puede enseñar a elegir entre dos opciones, explicando de forma sencilla por qué se elige una y no la otra.

- Niños de 7–11 años:

- Ya pueden manejar cantidades sencillas.

- Pueden empezar a recibir una pequeña paga semanal o mensual para aprender a administrar.

- Es buen momento para introducir la diferencia entre “necesidad” y “capricho”.

- Adolescentes:

- Pueden participar en conversaciones sencillas sobre gastos del hogar.

- Pueden asumir pequeños trabajos puntuales (cuidar mascotas, dar clases, etc.) si es adecuado, y aprender a gestionar lo que ganan.

- Es importante hablar de tarjetas, compras online, peligros del crédito fácil y estafas digitales.

7.2. Enseñar con el ejemplo

Los hijos aprenden más de lo que ven que de lo que se les dice. Algunas cosas que suman:

- No hablar siempre del dinero desde la queja y el miedo (“no hay dinero para nada”).

- Mostrar que se planifican compras grandes y no se hacen impulsivamente.

- Explicar, de forma adaptada a su edad, cuando se toma una decisión económica importante (por ejemplo, cambiar de coche más tarde para priorizar otra cosa).

7.3. Introducir el ahorro como algo natural

Puedes:

- Darles una hucha física o una cuenta sencilla, según su edad.

- Animarles a ahorrar una parte de su paga para objetivos concretos (un juguete especial, una experiencia).

- Mostrarles cómo, con constancia, se llega antes a lo que se desea que sólo esperando “que alguien lo compre”.

La idea no es que se obsesionen, sino que entiendan desde jóvenes que el dinero tiene un valor y que se gestiona.

Enlace hacia un artículo sobre educación de los hijos / hábitos familiares

8. Ajustar gastos sin perder calidad de vida

Organizar mejor las finanzas familiares no significa vivir en modo sacrificio permanente. Se trata de gastar mejor, no de dejar de vivir.

8.1. Reducir gastos que no aportan casi nada

Al revisar tus gastos, seguro que encuentras partidas que podrías casi eliminar sin que tu vida empeore:

- Suscripciones que no usas o usas muy poco.

- Compras impulsivas por aburrimiento.

- Productos “premium” que podrías sustituir por otros más básicos sin notar apenas diferencia.

Cada decisión de este tipo libera recursos para lo que realmente importa: seguridad, experiencias valiosas, proyectos de futuro.

8.2. Aprender a comparar y negociar

En Europa, el mercado de energía, telecomunicaciones y seguros cambia con frecuencia. Revisar periódicamente:

- Tarifas de luz y gas.

- Planes de móvil e internet.

- Seguros de coche, hogar, vida, salud.

A veces, hacer unas cuantas llamadas o buscar en comparadores puede suponer un ahorro anual significativo, sin cambiar prácticamente tu calidad de vida.

8.3. Diseñar un ocio más consciente

El ocio es importante para la familia, pero no siempre tiene que ser caro:

- Paseos, excursiones, actividades en la naturaleza.

- Planes en casa: cine en familia, juegos de mesa, cocinar juntos.

- Aprovechar actividades gratuitas en tu ciudad (museos, ferias, eventos, días de entrada libre).

No se trata de eliminar las salidas especiales, sino de equilibrarlas con otras opciones más económicas.

9. Mantener el rumbo sin obsesionarse

Cuando empiezas a organizar tus finanzas, es fácil pasarse al otro extremo: controlarlo todo al milímetro y angustiarte por cualquier imprevisto.

9.1. Revisar periódicamente, no cada cinco minutos

Establece momentos claros para revisar:

- Una vez a la semana, un vistazo rápido: cómo van los gastos, si vas cerca de los límites que te marcaste.

- Una vez al mes, una revisión más completa: presupuesto, deudas, ahorros, objetivos.

Fuera de esos momentos, evita revisar compulsivamente la cuenta salvo que sea necesario. Así no vives con el foco pegado al saldo todo el tiempo.

9.2. Aceptar que habrá meses mejores y peores

Incluso con buena organización:

- Habrá meses en los que ahorrarás menos.

- Algún mes tendrás que tirar más del fondo de emergencia.

- En ciertas etapas (mudanzas, cambios laborales, llegada de hijos) los números se desajustan.

Lo importante es que la tendencia general mejore con el tiempo, no que todos los meses sean perfectos.

9.3. Ver el dinero como herramienta, no como enemigo

El objetivo final no es acumular por acumular, sino:

- Sentirte más tranquilo ante el futuro.

- Poder elegir (decir sí o no a un trabajo, a un gasto, a una mudanza) con más libertad.

- Ofrecer a tu familia una base más estable.

Cuando ves el dinero como herramienta a tu servicio, no como algo sucio ni como algo que te domina, las decisiones se vuelven menos pesadas.

Conclusión: paso a paso hacia unas finanzas familiares más sanas

Ordenar las finanzas familiares no es un reto de un solo día. Es un proceso en el que:

- Miras de frente tu situación actual.

- Tomas decisiones concretas aunque sean pequeñas.

- Ajustas tus hábitos para que el dinero deje de ser una fuente constante de preocupación.

No hace falta que lo hagas todo perfecto. Empieza por registrar tus gastos, hablar en pareja con honestidad y marcar uno o dos objetivos prioritarios. Cada mes que repitas esos pasos, estarás un poco más lejos del caos y un poco más cerca de la tranquilidad.

Tu familia no necesita riqueza extrema para vivir mejor. Lo que necesita es claridad, acuerdos, hábitos simples y un plan que podáis sostener en el tiempo. Y eso sí está completamente a vuestro alcance.

Disclaimer

El contenido de este artículo tiene fines exclusivamente informativos y educativos. No pretende sustituir el acompañamiento de profesionales cualificados, como psicólogos, terapeutas, coaches u otros especialistas en organización del hogar o bienestar emocional. Cada persona y cada familia tiene una realidad distinta; adapta siempre las recomendaciones a tu contexto y respeta tus propios límites físicos, emocionales y de tiempo. El autor y Familia y Prosperidad no se hacen responsables por decisiones o cambios realizados únicamente con base en la información presentada aquí.

Sobre el autor

Pedro es creador de contenido en Familia y Prosperidad, un proyecto dedicado a ayudar a familias hispanohablantes a construir más estabilidad en su vida diaria: en el hogar, en las finanzas y en sus relaciones. No escribe desde un pedestal perfecto, sino desde la realidad de quien también está ordenando su casa, su mente y su economía paso a paso. Su enfoque es práctico y realista: nada de soluciones mágicas, solo ideas que se pueden aplicar en hogares reales, con tiempo y energía limitados.

e-maill: psneto1506@gmail.com